主页 > imtoken官网下载2.0 > 缩表对美国的影响有多大?这相当于加息90个基点,四年达到210个基点!

缩表对美国的影响有多大?这相当于加息90个基点,四年达到210个基点!

摩根大通认为,就政策加息对10年期美国国债实际收益率的等效效应而言,流动效应相当于加息55-60个基点,而存量效应将在未来四年积累。加息约150个基点。资产负债表收缩的流量和存量效应加起来相当于加息 210 个基点。

10年期美国国债收益率已经突破3%的高位,在缩表的“火力”下将继续飙升。

美联储3月公布的会议纪要显示,按照其缩表步伐,美联储一年缩表的最大规模将超过1.1万亿美元。

摩根大通的预测框架表明,一旦美联储开始按年化 1 万亿美元的速度缩减资产负债表美联储加息对债券的影响,它将使 10 年期美国国债收益率提高大约 25 个基点。上行压力并将持续到回撤放缓或结束。此外,基于过去四年量化宽松(QE)的影响,资产负债表的收缩也将产生相当于加息65个基点的存量效应。

因此,整个缩表过程对10年期国债收益率的综合影响约为90个基点,与最近一年的走势大致相符。

就政策加息对10年期美国国债实际收益率的等效效应而言,流动效应相当于加息55-60个基点,而存量效应在未来四年累积A利率加息约 150 个基点。资产负债表收缩的流量和存量效应加起来相当于加息 210 个基点。

但摩根大通强调,这些影响是基于模型的预测,相当于 10 年期美国国债收益率,对实体经济的影响更大或更不直接。

截至目前,10 年期美国国债收益率为 3.079%,已经与 2018 年 10 月的高点持平。

什么是流动效应和存量效应?

美联储启动购买计划时,主要有两类资产会受到影响:一类是直接购买的资产,主要是各种期限的美国债券;另一个是其他资产,主要包括其他固定收益证券、投资级和非投资级信用债、股票等。

美联储的资产购买主要通过流量效应和存量效应两个渠道传递其影响。

股票效应是指美联储宣布购买计划时对金融市场的直接影响。

例如,美联储宣布购买计划导致市场预期美联储资产负债表规模将在年底前达到特定目标。假设有明确的指导,这个资产负债表规模是 100% 预期的,一旦出现这种预期,资产就会做出相应的反应。存量效应对各种期限的美国债券有直接而显着的影响,对其他资产类别也有一定的影响概率。

美联储的QE本身并不影响抵押品的供给,但是QE影响了抵押品的相对价值,使得它相对于现金来说是稀缺的,也就是说,QE把抵押品的一种形式(国债的存量)变成了相对于其他形式(储备库存)更昂贵。缩减资产负债表是量化宽松的逆转,将减少美国国债相对于储备的稀缺性。

流动效应是指美联储宣布购买计划时对金融市场的影响。

当美联储购买资产时,它是在二级市场上从经纪人等其他市场参与者那里购买的。随着购买的进行,其他市场参与者出售美国国债,而美联储则购买美国国债。其他市场参与者卖出国债获得现金后,可以选择持有现金,也可以选择买入证券、股票等资产。流动效应对各种期限的美国国债影响较小(主要是由于存量效应,市场已经提前有预期),对其余其他资产类别影响较大。因为只有在美联储进行购买之后,其他市场参与者才能获得现金,然后才能根据当时的市场状况(市场估值、流动性、市场情绪等)选择应该购买哪种金融资产。

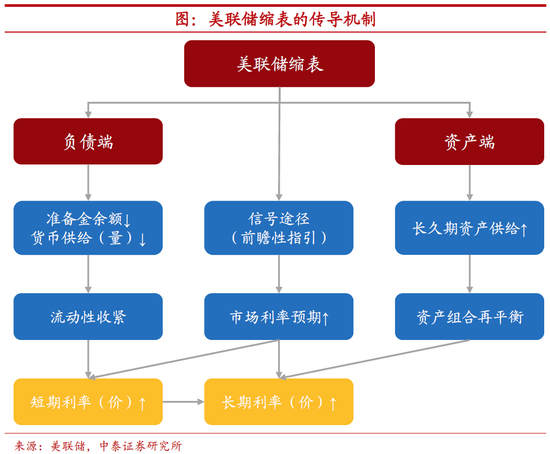

中泰宏给出了更具体的传导机制。中泰宏观认为,美联储缩表对利率水平的影响存在三个传导路径。缩表本质上是扩表的逆操作。一方面,通过减少负债方的准备金规模来减少货币供应量(数量)。另一方面,它通过释放政策信号和重新平衡投资组合来推高利率水平(价格)。

缩小表的影响有多大?

为了探讨这个问题,摩根大通根据可追溯到 1950 年代的季度数据构建了一个模型。该模型使用实际 10 年期美国国债收益率作为实际联邦基金利率的函数,使用通货膨胀波动率作为期限溢价的代表,并将美元资产净需求的三个主要组成部分作为因素:政府、企业、新兴市场,以政府赤字、企业融资缺口(资本支出与企业现金流之间的差额)和新兴市场经常账户余额来衡量,均以美国 GDP 的百分比表示。

回归结果具有统计学意义和经济意义。

首先是流动效果。摩根大通认为,鉴于美联储最近的会议纪要,每月流动性上限应该会相对较快地达到。这意味着资产负债表稳步缩表的步伐将以接近1.1万亿美元的年化速度开始。

考虑到这基本上代表了必须由私营部门吸收的额外净供应,这实际上增加了相同数量的政府赤字,摩根大通认为,只要它继续以这种速度收缩资产负债表,10美国国债的实际收益率将持续上涨压力接近 25 个基点。如果将该数字除以实际短期利率因子,其对实际 10 年期国债收益率的影响相当于将政策利率提高 55-60 个基点。

然后是库存效应。为了估计这一点,摩根大通通过将其超额准备金除以在美联储以外持有的美国国债和机构股票的比率进行了调整。到 2021 年底,这一调整后的比率略高于 17%,根据上述系数,这表明从 2019 年底到 2021 年底的累积股票效应约为 70 个基点。将其除以因子为实际短期利率表明,过去几年量化宽松的存量效应对10年期国债利率产生了影响,相当于政策利率下调了近160个基点。

为了了解资产负债表的缩减如何消除这种影响,摩根大通还根据已公布的美国国债到期时间表在国债余额耗尽后对这些变量进行预测。将持续到 2025 年底。

这一预测如下图所示,表明调整后的比率将下降约16.3%,暗示QE的存量效应将减少约65个基点,或约10个基点一年期美国国债收益率的等效效应是政策利率在四年内增加 150 个基点。摩根大通认为,其实从2019年底到2021年底,到2025年底之前这些QE的存量效应几乎会完全解除。

总体而言,长期框架表明,一旦美联储的年化平仓率达到1.1万亿美元附近的稳定状态,资产负债表收缩的流动效应将施加约25个基点的上行压力就10年期美国国债的实际收益率而言,基于过去四年量化宽松(QE)的影响,缩表也会产生相当于25个基点的存量效应。加息 65 个基点的影响。资产负债表萎缩对 10 年期美国国债实际收益率的流动和存量效应的综合影响约为 90 个基点,与最近一年的变化大致一致。

就政策加息对10年期美国国债实际收益率的等效效应而言美联储加息对债券的影响,流动效应相当于加息55-60个基点,而存量效应在未来四年累积A利率加息约 150 个基点。资产负债表收缩的流量和存量效应加起来相当于加息 210 个基点。

不过,摩根大通也强调,这些是基于模型的对 10 年期美国国债实际收益率的等效影响,而对实体经济的传导则更加不确定,或者不太直接。

中泰宏观还指出,美联储本轮缩表后,短期利率会上升,长期利率也会大幅上升。美联储资产负债表变动占 GDP 的 1%,将导致 10 年期美国国债收益率变动约 8 个基点。如果缩表的最大规模为950亿美元,预计每个月都会推高10年期国债的收益率。约 3.3 个基点,将 10 年期美国国债收益率每年推高约 40 个基点。

股票和债券市场流动性恶化

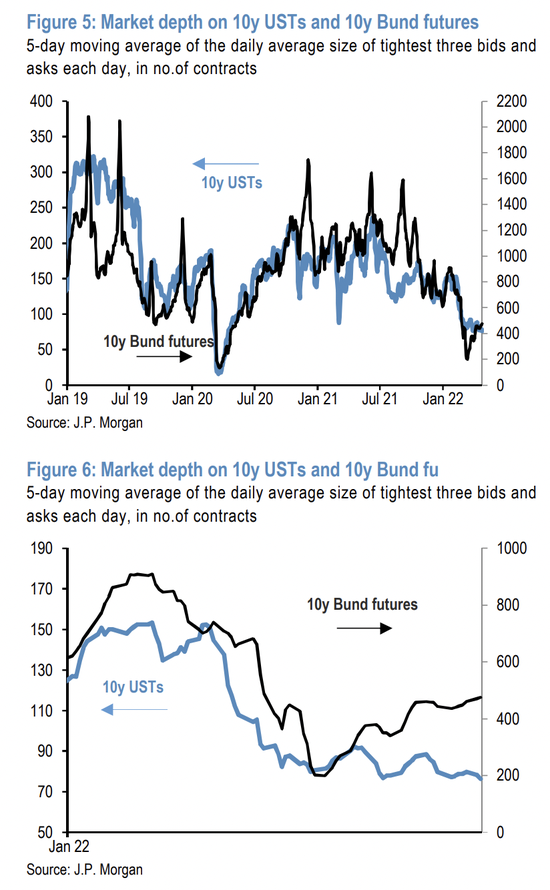

摩根大通此前曾强调,股票和债券市场的市场流动性在 1 月至 2 月期间显着恶化。尽管过去一个半月市场流动性略有改善,但股票和债券的市场流动性仍远低于年初的水平。

一个重要的股市流动性指标是下面显示的标准普尔 500 电子迷你期货的市场深度,它基于最严格的买卖合约的平均数量。

该市场深度指标在过去一个半月有所改善,但仅略高于 3 月初大盘调整的峰值和 2020 年 3 月之前的历史低位。因此,极差的流动性状况继续放大股市的双向波动。

债券市场也出现了类似的情况。下图显示,债券市场深度指标在过去一个半月内仅略有改善。此外,10 年期美国国债期货和 10 年期德国国债期货之间也存在一些差异。

虽然 10 年期德国国债期货的市场深度自 3 月初以来略有改善,但 10 年期美国国债期货的市场深度几乎没有改善。

中泰证券还指出,美联储本轮缩表将显着降低流动性水平,美联储缩表将同步增加资产负债规模。衰退。但流动性危机短期内可能不会再次发生。一方面,市场现有流动性较高。另一方面,美联储将在2021年常设境内外回购便利,及时向市场提供流动性。新工具将有效平滑市场流动性波动。

美元大幅走强

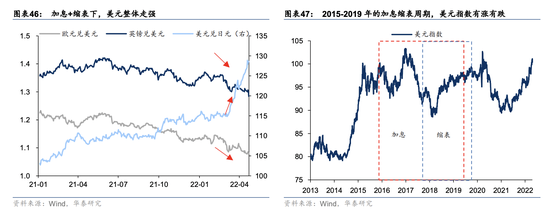

华泰证券认为,美联储货币正常化走在其他主要央行之前,加息和缩表的双重影响将推动美元走强。

受制于俄乌冲突对经济的负面影响,欧洲出现滞胀和衰退的风险较大,欧洲央行的货币正常化进程慢于美联储。尽管英格兰银行自 2022 年以来已经 3 次加息,但近期英镑兑美元出现贬值,当时英格兰银行行长对经济前景表示担忧或暂停加息步伐。

华泰证券也指出,美元流动性充裕也支持美联储加速收紧。

上一轮缩表结束时出现流动性不足。 2019年9月,美国回购市场出现“资金荒”。在当前美元流动性相对充裕的情况下,新的回购机制 SRF 和 FIMA 将有助于在美元流动性不足时提供流动性支持。如果融资成本高于SRF利率(目前0.5%),则可以直接向美联储借款,构成联邦基金利率的上限。因此,当前美元流动性担忧并不大,支持美联储快速加息和缩表,导致美元走强。

新浪期货开户合作平台安全、快捷、稳妥

海量资讯,精准解读,尽在新浪财经APP